यदि कुनै स्पष्ट कारण बिना तपाईंको क्रेडिट स्कोर घटेको छ भने, नडराउनुहोस्। ढिलो भुक्तानी, क्रेडिट लिमिटको अधिक प्रयोग वा हालसालै गरिएका ऋण आवेदनहरू यसका कारण हुन सक्छन्। समयमै भुक्तानी गर्ने, क्रेडिट प्रयोगलाई सीमित राख्ने र समय-समयमा रिपोर्ट जाँच गर्नेबाट स्कोर पुनः सुधार गर्न सकिन्छ।

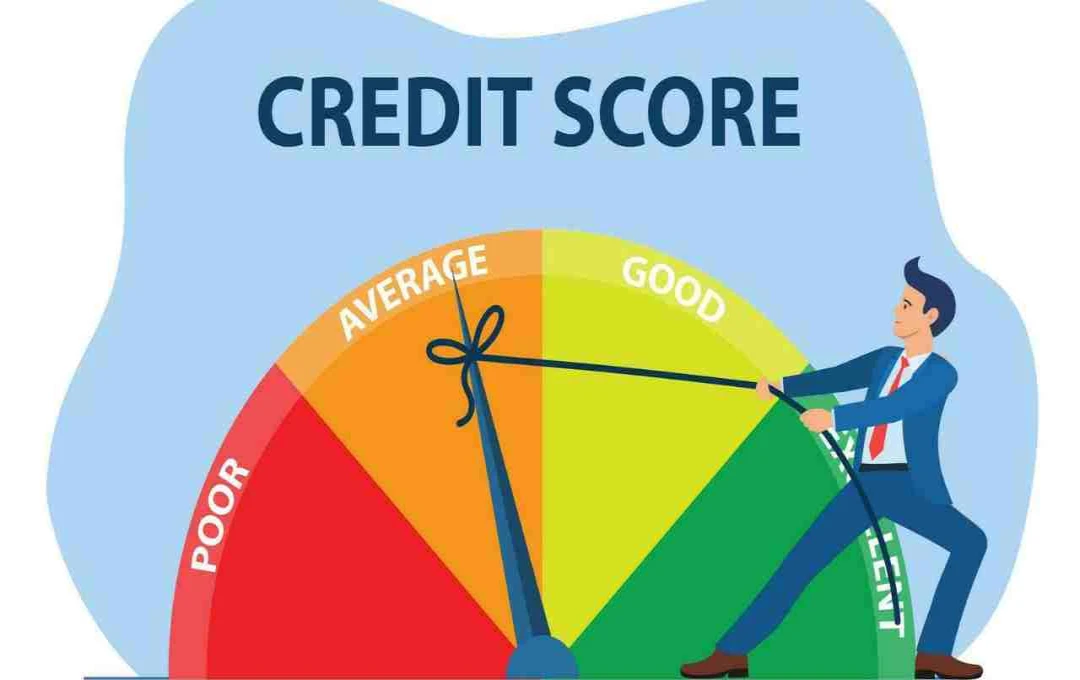

के तपाईंको क्रेडिट स्कोर एक्कासी घट्यो र कारण बुझ्न सकिएन? डराउनु पर्दैन, यस्तो धेरै मानिसहरूसँग हुन्छ। क्रेडिट स्कोर (CIBIL स्कोर) तीन अंकको एउटा संख्या हो जसले तपाईं कति भरपर्दो हुनुहुन्छ ऋण वा क्रेडिट चुक्ता गर्ने मामिलामा देखाउँछ। यो स्कोर ३०० देखि ९०० को बीचमा हुन्छ — स्कोर जति उच्च, तपाईंको साख त्यति नै बलियो।

स्कोरमा गिरावट धेरै कारणले हुन सक्छ, जस्तै समयमै भुक्तानी नगर्नु, क्रेडिट कार्डको लिमिटको अधिक प्रयोग गर्नु, वा हालै धेरै ऋणका लागि आवेदन दिनु। कहिलेकाहीँ साना कुराहरूले पनि स्कोरमा ठूलो असर पार्छन्। उदाहरणका लागि, यदि तपाईंले हालै कुनै नयाँ ऋण लिनुभयो वा आफ्नो कार्डको प्रयोग आवश्यकता भन्दा बढी गर्नुभयो भने पनि स्कोर घट्न सक्छ। आउनुहोस्, ती सबै कारणहरू जानौं जसले तपाईंको क्रेडिट स्कोरलाई हानी पुर्याउन सक्छ।

भुक्तानीमा ढिलाइ वा चुक्ता

क्रेडिट स्कोरमा गिरावटको सबैभन्दा सामान्य कारणहरू मध्ये एक हो समयमै भुक्तानी नगर्नु। तपाईंको स्कोरको लगभग ३५% तपाईंको भुक्तानी इतिहासमा आधारित हुन्छ। एक पटक पनि बिल ढिलो भएमा यसको असर देखिन थाल्छ, र यदि ढिलाइ ६० देखि ९० दिनसम्म बढ्छ भने, स्कोरमा गम्भीर असर पर्न सक्छ। समयमै भुक्तानीको लागि अटो-डेबिट वा रिमाइन्डर जस्ता विकल्प अवश्य अपनाउनुहोस्।

क्रेडिट उपयोग अधिक हुनु

तपाईंको क्रेडिट कार्डको लिमिटमा कति भाग खर्च गर्नुहुन्छ, यसले पनि स्कोर निर्धारण गर्न महत्त्वपूर्ण भूमिका खेल्छ। यदि तपाईं लगातार आफ्नो लिमिटको नजिक खर्च गर्नुहुन्छ भने, क्रेडिट उपयोग अनुपात बढ्छ, जसले स्कोरमा नकारात्मक असर पार्छ। विशेषज्ञहरूको राय छ कि यो अनुपात ३०% भन्दा तल राख्नु राम्रो हुन्छ ताकि तपाईंको स्कोर सुरक्षित रहोस्।

बारम्बार नयाँ क्रेडिटको लागि आवेदन गर्नु

यदि तपाईं छोटो समयमा धेरै पटक ऋण वा क्रेडिट कार्डको लागि आवेदन गर्नुहुन्छ भने, यसले तपाईंको क्रेडिट स्कोरमा नकारात्मक असर पार्न सक्छ। हरेक पटक जब तपाईं नयाँ क्रेडिट आवेदन गर्नुहुन्छ, एक 'हार्ड इन्क्वायरी' हुन्छ, जसले तपाईंको स्कोरलाई केही घटाउन सक्छ। यद्यपि यसको असर स्थायी हुँदैन, तर लगातार यसो गर्नाले स्कोरमा दबाब पर्न सक्छ।

पुराना क्रेडिट कार्ड बन्द गर्नु

यदि तपाईं कुनै विशेष कारण बिना आफ्नो पुरानो क्रेडिट कार्ड बन्द गर्नुहुन्छ भने, यसले तपाईंको कुल क्रेडिट लिमिट कम गर्छ, जसले क्रेडिट उपयोग अनुपात बढाउँछ। साथै, तपाईंको लामो क्रेडिट इतिहास पनि प्रभावित हुन्छ। यदि कार्डमा कुनै ठूलो शुल्क छैन र तपाईंले यसको सन्तुलित प्रयोग गर्दै हुनुहुन्छ भने, यसलाई चालू राख्नु फाइदाजनक हुन्छ।

क्रेडिट लिमिटमा कटौती

यदि तपाईंको क्रेडिट कार्डको लिमिट कम गरिन्छ भने, यो संकेत हुन सक्छ कि तपाईंको क्रेडिट व्यवहार राम्रो छैन। यसले तपाईंको उपयोग अनुपात बढाउँछ र स्कोर घटाउन सक्छ। यस्तो अवस्थामा लिमिटलाई पुनः बढाउनको लागि बैंकसँग अनुरोध गर्न सकिन्छ।

क्रेडिट रिपोर्टमा त्रुटिहरू

यदि तपाईंको क्रेडिट रिपोर्टमा कुनै त्रुटि छ — जस्तै कुनै गलत भुक्तानी डिफल्टलाई रिपोर्ट गर्नु — भने यसले तपाईंको स्कोरलाई गम्भीर रूपमा प्रभावित गर्न सक्छ। यस्ता अवस्थामा रिपोर्टलाई ध्यानपूर्वक पढ्नुहोस् र कुनै पनि गलत जानकारीलाई सच्याउन सम्बन्धित क्रेडिट ब्यूरोसँग सम्पर्क गर्नुहोस्।

क्रेडिट स्कोर सुधार गर्ने सजिला र प्रभावकारी कदमहरू

- समयमै भुक्तानी सुनिश्चित गर्नुहोस्:

सबै बिलहरू र ईएमआईको भुक्तानी समयमै गर्नुहोस्। अटो-डेबिट वा रिमाइन्डर सेट गर्नाले तपाईंलाई कुनै पनि भुक्तानी मिस नहोस् भन्न मद्दत गर्न सक्छ। - अनावश्यक क्रेडिट आवेदनबाट बच्नुहोस्:

जबसम्म धेरै आवश्यक नहोस्, नयाँ क्रेडिट कार्ड वा ऋणको लागि आवेदन नगर्नुहोस्। बारम्बार आवेदन गर्नाले स्कोरमा असर पर्छ। - बाँकी रहेको ऋण चाँडो चुक्ता गर्नुहोस्:

यदि तपाईंमाथि पुरानो ऋण वा क्रेडिट कार्डको बाँकी छ भने, यसलाई प्राथमिकताका साथ चुक्ता गर्नुहोस्। यसले क्रेडिट उपयोग कम गर्नेछ र स्कोर सुधार गर्नेछ। - क्रेडिट रिपोर्टको नियमित जाँच गर्नुहोस्:

आफ्नो रिपोर्टमा कुनै पनि गल्तीलाई समयमै पत्ता लगाउनुहोस् र यसलाई ठीक गराउनुहोस्। यसबाट तपाईं अनजानमा हुने स्कोरको हानिबाट बच्न सक्नुहुन्छ।

```